Prestiti Inpdap tassi di interesse

Il ricorso a un prestito è una circostanza sempre più frequente sia da parte di privati che imprese, nonostante le banche siano piuttosto restie ad accordare nuovi finanziamenti. Una valida proposta, che interessa in primo luogo i dipendenti pubblici, è fornita dall’Inpdap, grazie ai suoi prestiti forniti a tassi agevolati. Passiamo in rassegna le singole proposte e i vantaggi associati.

Perché il lettore non faccia confusione terminologica, dobbiamo ricordare che l’Inpdap dal gennaio 2012 è stato assorbito dall’Inps. Un cambiamento coinciso anche con il trasferimento di funzioni e servizi, inclusi quelli dedicati all’accesso al credito.

Prestiti Inpdap tassi 2015

Le proposte di finanziamenti Inps sono diverse e interessano vari periodi di ammortamento e tassi di interesse. Ecco le principali linee di credito:

- Piccolo prestito: si tratta di un prodotto riservato a dipendenti e pensionati pubblici che risultano iscritti alla Gestione unitaria delle prestazioni creditizie e sociali. La somma accordata varia da un minimo di una a una massimo di otto mensilità di stipendio o pensione, a fronte di piani di rimborso strutturati in 12, 24, 36 o 48 rate. È applicato un tasso di interesse, una aliquota relativa alle spese di amministrazione e un fondo rischi: TAN 4,25%, spese amministrazione 0,50% e premio fondo rischi in base a quanto disposto dal regolamento Inps.

- Prestito pluriennale diretto: viene disposta una somma utile per far fronte a urgenze personali e/o familiari documentate. I beneficiari sono sempre dipendenti e pensionati pubblici iscritti alla Gestione unitaria. È necessario che l’iscrizione abbia quattro anni di anzianità utile al pensionamento e quattro anni di versamento contributivo. La durata è di tipo quinquennale oppure decennale, ciò significa periodi di rimborso che variano da un minimo di 60 a un massimo di 120 rate. Per quanto attiene ai tassi di interesse abbiamo invece: tasso d’interesse nominale annuo del 3,50%; spese di amministrazione 0,50%; e premio fondo rischi.

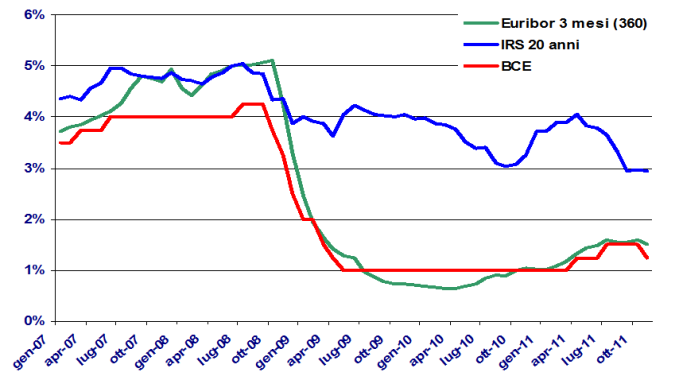

- Prestito pluriennale garantito: si tratta di una linea di credito garantita dalla Gestione Dipendenti Pubblici a fronte di una serie di circostanze, che vanno dal decesso del richiedente alla cessazione del lavoro senza conseguire il diritto alla pensione. È fornito da banche e finanziarie che hanno definito una convenzione con l’Inps. L’entità della rata non può eccedere un quinto di stipendio o pensione, mentre la durata è quinquennale oppure decennale. Il tasso di interesse in questo caso è variabile e definito dagli enti erogatori coinvolti. In base alla convenzione Inps, banche e finanziarie sono chiamate a presentare in modo evidente il Taeg applicato.